- 労務・税務

実務で役立つ経理の基本用語20選~入力作業をスムーズに~

経理業務を行うことは、最初は大変に感じるかもしれませんが、基本的な経理用語を理解すれば、入力作業がぐっと楽になります。

このコラムでは、基本的な経理の流れと用語を解説します。

これらを押さえれば、日々の取引や会計ソフトでの入力がスムーズに進むようになります。

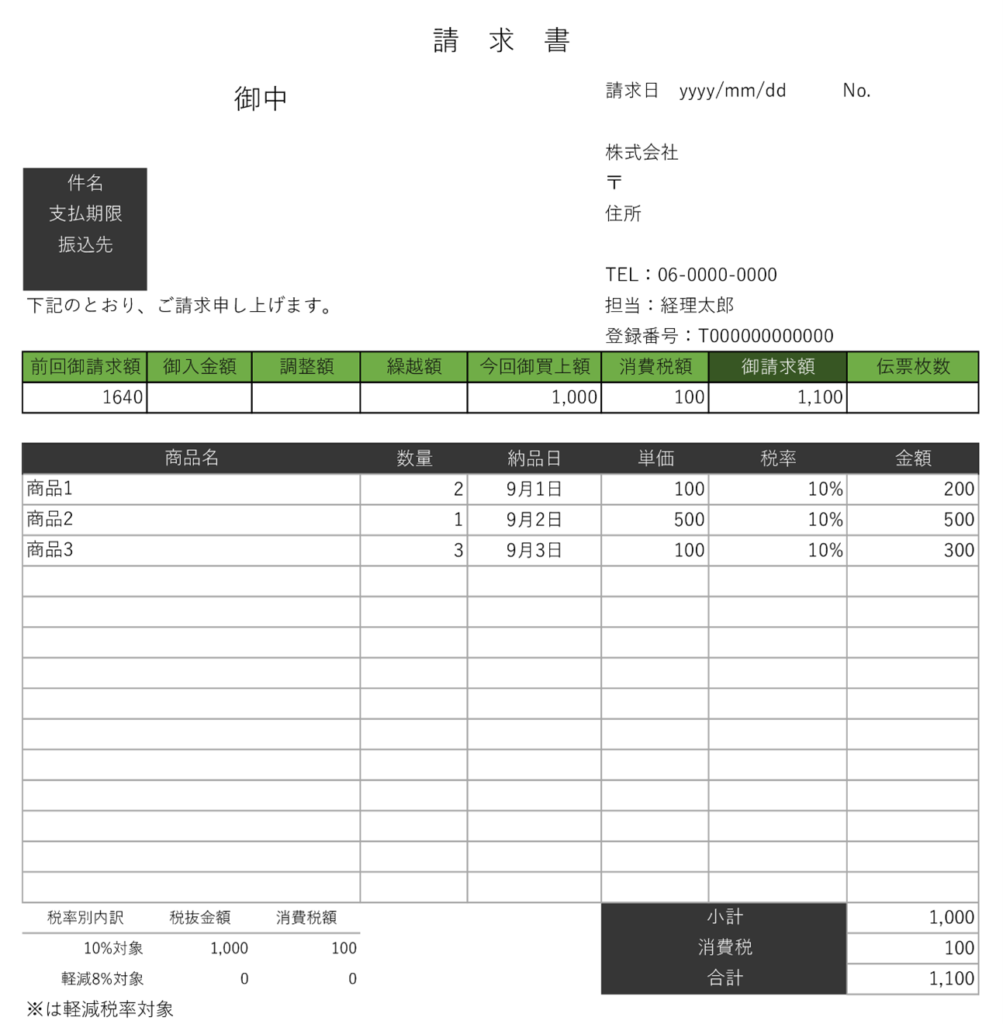

下記の「請求書」をもとに考えてみましょう。

請求書(せいきゅうしょ)

商品やサービスの提供後に、代金を請求するための書類です。請求書に基づき、未収・未払いの金額(売掛金・買掛金)を管理します。

こちらが商品を購入した際に送られてきた請求書です。今回はお店の仕入れのためのものを購入しました。

では実際に「仕訳」をしていきましょう。

仕訳(しわけ)

取引を帳簿に記録する際に、どの科目にどの金額を記載するかを決めることです。経理の基本作業であり、簿記の基本ルールに従って行われます。

仕訳が正確でなければ、最終的な決算書類も誤ったものになってしまうため、慎重な作業が求められます。

仕入高1,100/買掛金1,100

仕入のために商品を購入し、まだ代金は支払っていないので「仕入高」「買掛金」の「勘定科目」を使用します。

勘定科目(かんじょうかもく)

取引の内容を分類するために用いられる項目です。例えば、「現金」「買掛金」「売掛金」「仕入高」などのことを言います。

正しい勘定科目を選んで仕訳を行うことが、正確な会計処理の基本となります。

買掛金(かいかけきん)

仕入れやサービスを受けたが、まだ支払いが済んでいない金額です。支払期限を確認し、買掛金を正しく管理することが、資金繰りに大きく関わります。

売掛金(うりかけきん)

商品またはサービスの代金を後払いで回収する権利のことです。

売上は発生しているが、代金が入金されていない状態で使用されることを意味します。

今回の場合商品売却側の仕訳は

売掛金1,100/売上1,100

となります。

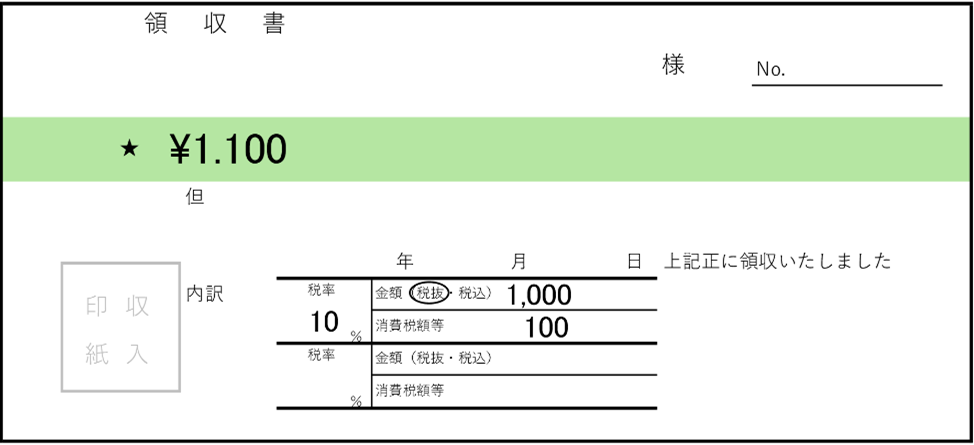

また、代金を支払うと購入者に「領収書」が発行されます。

領収書(りょうしゅうしょ)

取引が完了し、支払いが済んだことを証明する書類です。領収書の内容を正確に帳簿に入力し、支出を記録します。

現金で支払った場合、購入側と売却側のそれぞれの仕訳は以下のようになります。

購入側

買掛金1,100/現金1,100

売却側

現金1,100/売掛金1,100

現金で支払っているので、「現金出納帳」への記入も必要です。「小口現金」で支払う場合もあります。

現金出納帳(げんきんすいとうちょう)

現金の入出金を記録するための帳簿です。日々の現金の動きを記録し、残高が常に正しいかどうかを確認するのに役立ちます。

小口現金(こぐちげんきん)

日々の少額の経費(交通費や備品の購入など)を支払うための現金です。会社の現金を一部手元に置いておき、急に必要になった時などに利用します。

以上が商品を購入し請求書を際の処理と仕訳です。

請求書や領収書の形式はお店や事業所によって異なるので、金額に注意して仕訳をしましょう。

そのほかにも経理業務の一般的な用語を解説します。

資産(しさん)

会社が持っている財産のことです。

会社の現金や貯金(預金)だけでなく、使用している機械や建物も含まれます。

また、売掛金など将来的に金銭価値が生まれるものを含めた、会社が保有する金銭に交換が可能なものも資産に含みます。

負債(ふさい)

会社の借金など、マイナスの財産のことです。

例えば、銀行から融資を受ける、商品を掛けで仕入れるなど、将来的に資産が減少するものです。

純資産(じゅんしさん)

誰かに返済する義務のない企業の資産のことです。

企業が所有する資産の総額から負債の総額を差し引いたものであり、組織の実質的な経済的価値を表しています。財務状態の健全性を評価するのに用いられます。

「自己資本」とも呼ばれます。

減価償却(げんかしょうきゃく)

長期間使用する資産(建物や設備など)の取得費用を、耐用年数にわたって分割して経費として計上することです。正確な減価償却の計算が、節税効果を生みます。

法人税(ほうじんぜい)

事業の利益に基づいて課せられる税金です。決算後の利益に応じて支払います。利益を正確に把握し、適切に税額を算出することが重要です。

振替伝票(ふりかえでんぴょう)

仕訳を行う際に使用される伝票の一種です。取引の内容を仕訳して帳簿に反映させます。振替伝票は、複雑な仕訳を行う際に利用されることが多く、異なる勘定科目間の取引を記録するために使用します。

損益計算書(そんえきけいさんしょ)

事業の収益と費用をまとめ、最終的な利益や損失を把握するための書類です。企業が1年間でどれだけの利益を上げたか、または損失を出したかが明確になります。

貸借対照表(たいしゃくたいしょうひょう)

企業の財務状況をまとめたものです。会社がどれだけの資産や負債を保有しているか、純資産がどれだけあるかを一目で確認できます。経営判断の材料にすることができます。

残高試算表(ざんだかしさんひょう)

すべての勘定科目の貸方と借方の残高を一覧表にまとめたものです。

各勘定科目の残高をひと目で把握できることができます。

そのため、会社の財務状態や経営状態を知ることが可能です。

決算(けっさん)

企業の一定期間の収益と費用をまとめ、財政状況を確定する作業の事です。

税務署への申告や外部報告等の重要な役割を果たします。

まとめ

経理業務を担当するにあたって、これらの基本用語を理解しておくことで、日々の入力作業が格段にスムーズになります。

正確な入力は、事業の健全な運営に欠かせないものであり、特に仕訳や残高確認を怠らずに行うことが重要です。最初は難しく感じるかもしれませんが、日々の業務に取り入れることで、徐々に慣れてくるでしょう。